Mastercard hat NFC-Spezialist Dr. Marc Oliver Reeh und mich als Technikblogger zum #NoCashSummer eingeladen und uns mit einer 500€ vorgeladenen Mastercard Prepaid-Kreditkarte mit Paypass ausgestattet. Paypass? Das ist die NFC-Technologie zum kontaktlosem Bezahlen, die die Basis verschiedener Bezahl-Systeme bildet, wie zum Beispiel auch Girogo. Bedingung des NoCashSummers war es 10 Tage lang ohne Bargeld auszukommen. Beim Treffen in Frankfurt am Main hat Maik Klotz uns auch von seinem Selbstversuch in Sachen Mobile Payment berichtet, in dem er nur mobil via Smartphone bezahlen wollte. Diesen Versuch hat Maik aber abgebrochen, weil Mobile Payment in Deutschland „de facto nicht vorhanden“ ist. Zu Anfang hab ich gedacht: 10 Tage lang nur mit einer Mastercard Kreditkarte zahlen, das sollte zu schaffen sein. War es auch, aber es war verdammt nervig und bremst die Spontanität aus.

Meine Rettungsanker

Ihr glaubt gar nicht, wie oft, nicht mal eine EC-Kartenzahlung möglich ist und wie selten erst recht eine Kreditkarte akzeptiert wird. Sehr enttäuscht war ich hier von der Messe Berlin während meines IFA-Aufenthalts am 07. und 08. September. Hier habe ich durch Zufall eine Akzeptanzstelle meiner Mastercard gefunden. Ansonsten zählte nur Bargeld. Fast jeder Stand, der irgendwas zu überteuerten Messe-Preisen verkaufte, hatte nur eine Bargeld-Kassette. Bei der Frage „Nehmen Sie auch Kreditkarte?“ hörte ich mehrmals „Nur Bares ist Wahres.“ Das nervte mich! Vor allem nervte es mich, weil es zeigt, wie ignorant das Verhalten ist.

Viele Supermarktketten nehmen keine Kreditkarte. Rewe und Real sind die Einzigen, die ich kenne, die es tun. Real, Aral und die Hotels waren meine Rettungsanker. Hier konnte alles problemlos mit Kreditkarte bezahlt werden. Ohne wenn und aber. Bei Aral sogar kontaktlos: Bundesweit.

Kontaktlos zahlen ist extrem cool

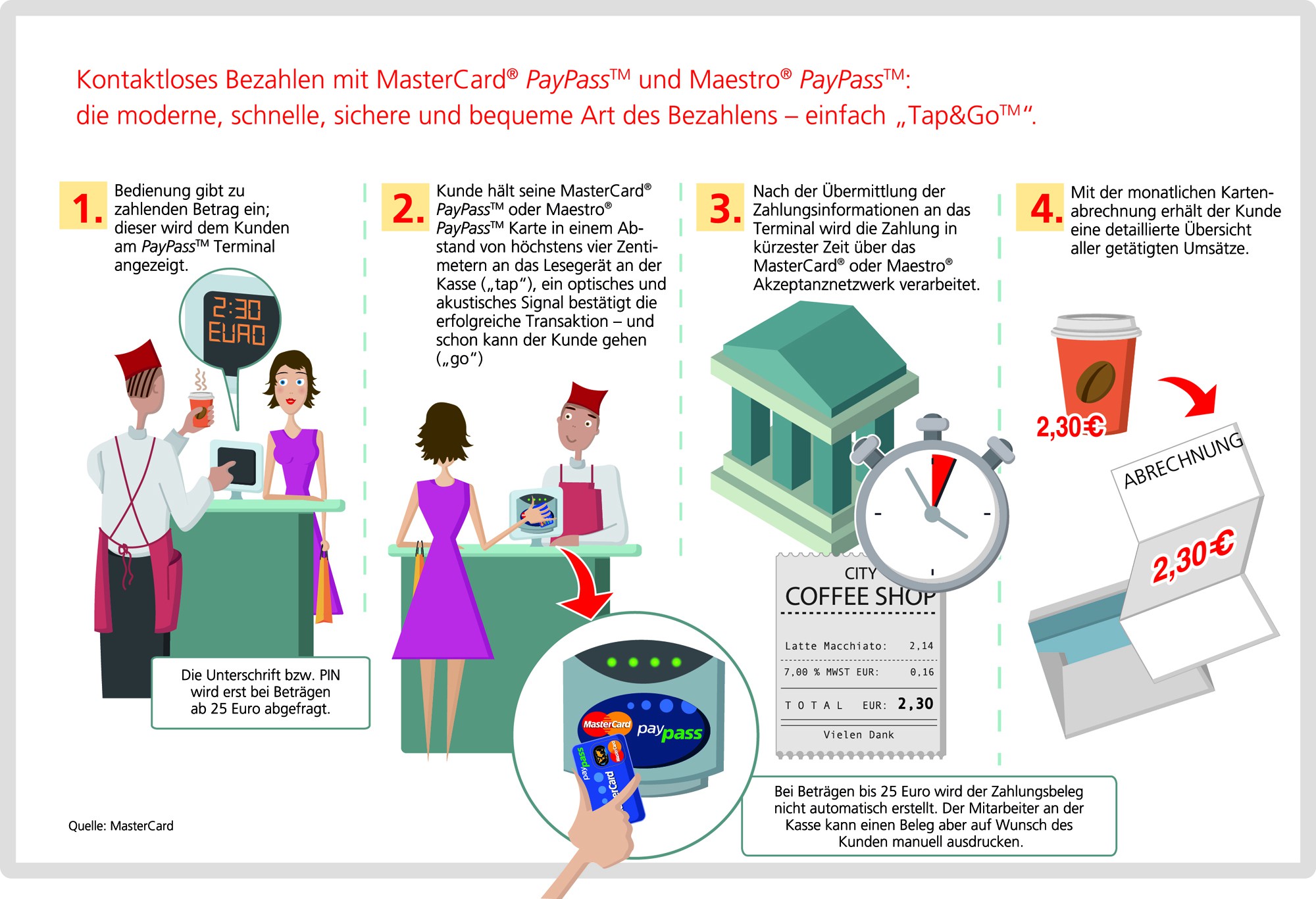

Das kontaktlose Zahlen mit Mastercard Paypass funktioniert denkbar einfach. Bis 25€ ist keine Unterschrift oder PIN nötig. Sicherheitsüberprüfungen im Hintergrund schützen hier vor Missbrauch und die Haftung liegt nicht beim Karteninhaber, sondern bei dem Verkäufer. Beim Bezahlvorgang hält man seine Karte einfach an das Karten-Terminal, wo der Funkaufkleber angebracht ist. Meist ist dies bei den Terminals auf der rechten Seite vom Kunden aus gesehen.

Das Schöne: Kaum ein Kassenpersonal ist für kontaktlos Zahlung geschult. Im Höchstfall wissen sie, dass es das gibt, aber gefühlt zu 90% der Fälle ist das kontaktlos Zahlen nicht bekannt. Die Terminals funktionieren hier aber voll automatisch. Heißt ist die Kartenzahlung vom Kassierer freigeschaltet, funktioniert auch das kontaktlose Zahlen. Wenn ich während meiner bargeldlosen Zeit kontaktlos gezahlt habe, wollten mir fast alle Kassierer die Karte aus der Hand reißen und sie einstecken. Verdutzt und erstaunt haben sie dann geschaut, dass während des Versuchs, mir die Karte zu entreißen, die Kartenzahlung schon abgeschlossen war. Hier hat es bei denjenigen, die davon schon mal gehört haben „Klick“ gemacht. Ein Kassierer wollte mir erst nicht glauben, dass keine Unterschrift bei geringen Beträgen nötig ist.

Trotz der Pionier-Arbeit mit kontaktlosem Zahlen, war diese Art des Zahlens wesentlich schneller. Das „Karte richtig reinstecken“, Bestätigen des Betrags und Herausnehmen sowie Unterschreiben entfällt und spart ja so unendlich viel Zeit!

Natürlich kann ich verstehen, dass einige dies als unsicher empfinden. Da die Haftung bei der Zahlung unter 25€ ohne Unterschrift aber nicht beim Karteninhaber liegt, es Sicherheitsüberprüfungen gibt und in meinen Augen der Vorteil des schnelleren Zahlens überwiegt, möchte ich kontaktloses Zahlen ohne Unterschrift nicht mehr missen wollen. Mit Sicherheitsüberprüfungen ist gemeint, dass es nicht möglich ist mehrere Einkäufe ohne Unterschrift in bspw. kürzerer Zeit, wenn dies nicht dem Verhalten des Karteninhabers entspricht, möglich sind. Dann wird ggf. doch eine Unterschrift oder PIN verlangt.

Keine Challenge geschafft

Die von Mastercard aufgetragenen Challenges habe ich versucht zu bewältigen, aber leider war dies in Bielefeld nicht möglich. Es gab keinen speziellen Ort, wo eine Kreditkarte akzeptiert wurde und selbst das „Speed-Shopping“ mit drei Geschäften in 10 Minuten wurde dadurch sabotiert, dass Bezahlen mit Paypass bei Fielmann am Oberntorwall 25 in Bielefeld nicht möglich war, obwohl die Filiale im Paypass Locator eingetragen ist. Hier meinte auch ein Kunde neben mir beim Versuch kontaktlos zu Bezahlen, dass „er doch lieber die Finger von davon lassen würde“. Nun gut, meine Zeit war dadurch, und dass es dann auch beim Bezahlen mit Magnetstreifen der Mastercard Kreditkarte nicht funktionierte, hinüber. Schade, denn bei Thalia hatte es zuvor problemlos mit Paypass geklappt und ich lag gut in der Zeit.

Bezahlen mit Plastikgeld

Das Bezahlen mit Kreditkarte in den 10 Tagen, hat mich auf jeden Fall mehr Geld gekostet als normal. Das lag zum Einen daran, dass das Geld auf der Mastercard Kreditkarte zur Verfügung gestellt wurde, und zum Anderen dass der Effekt beim Bezahlen mit Karte und vor allem beim kontaktlosen Zahlen „Ich habe gerade Geld ausgegeben“ bei mir nicht so stark, wie mit Bargeld, war. Hier frage ich mich: Ist es Gewöhnungssache mit Karte zu zahlen und via Mobile Banking App öfters zu kontrollieren, wie viel man ausgegeben hat? Die späte Abrechnung bzw. späte Sichtbarkeit Geld ausgegeben zu haben bei der Kreditkarte und auch bei EC-Kartenzahlung schwächen in meinen Augen diese Wahrnehmung vom Geld ausgeben. Beim Portemonnaie mit Bargeld ist mir das bewusster, wenn ich das Wechselgeld nach dem Bezahlen wieder wegstecke. Die Kreditkartenrechnung erhalte ich erst einen Monat später und bei EC-Kartenzahlung sind auch einige Tage Versatz bei der Abbuchung vom Konto.

Sehr gut fand ich hier eine Zahlung mit der Mastercard Prepaid-Kreditkarte bei McDonalds, wo das Kartenterminal mir noch das Restguthaben der Karte anzeigte. Da war mir besonders bewusst, dass mein Guthaben weniger geworden ist.

Deutschland ist Bargeldland

Deutsche sind Sparer und wenn wir uns eine Kreditkarte anschaffen, dann meistens, um im Urlaub überall bezahlen zu können. Die Akzeptanz von Kreditkarten ist weltweit sehr groß. Im Inland aber mit einer Kreditkarte zu zahlen, das kommt den Wenigsten in den Sinn. Ich nutze meine private, richtige Kreditkarte hauptsächlich, um über das Internet im Ausland einzukaufen. Ebenso ist es für mich als Student eine kostengünstigere Alternative finanzielle Engpässe mit der Kreditkarte zu überbrücken, als mit einem Dispositionskredit, der Wucherzinsen bis zu 18,5% verlangt.

Und wer ein wenig die Augen im Internet offen hält, bekommt die Kreditkarte kostenlos. Die meisten Deutschen werden keine Kreditkarte brauchen und aus diesem Grund werden die Akzeptanzstellen auch nicht mehr werden. Ich hatte zu mindestens gedacht, mal einen Verkäufer mit iZettle zu finden, aber das war utopisch. Das weiß ich jetzt nach diesem Versuch. Wenn ich Sprüche wie „Nur Bares ist Wahres“, um die Ohren gehauen bekomme, dann ist den Verkäufern und Dienstleistern noch nicht klar, welche Vorteile das bargeldlose Zahlen für sie hat. Denn die Bargeldversorgung kostet Zeit und Geld. Zum Beispiel für die sichere Aufbewahrung, den sicheren Transport oder auch das Bestellen von 1 Cent, 5 Cent, 1 Euro oder 2 Euro-Stücken kostet für den Handel bei der Bank Geld.

Zukunft

Für mich liegt die Zukunft in der kontaktlosen Bezahlung mit Karte oder mit dem Smartphone. Diese Zukunft wird es aber in Deutschland nicht so schnell geben. Das kann persönlich jeder selbst entscheiden, ob er das gut oder schlecht findet. Ganz klar, ist der Datenschutz bei Kartenzahlung bzw. beim Mobile Payment ein wichtiges Kriterium. Aber hier dürfen wir deshalb nicht auf die Technik verzichten, sondern dafür sorgen, dass die Daten geschützt werden. Das ist leider Aufgabe der Politik und wenn es bei Frau Merkel bei ihrem Neuland-Statemant und Pofallas Beendigung der NSA-Affäre so bleibt, sehe ich erstmal schwarz für diese Zukunft. Aber am 22. September haben wir ja alle die Chance daran etwas zu ändern. Bis dahin müssen wir uns halt immer noch merken, wo der nächste Geld-Automat ist und ob dafür sogar eventuell Gebühren anfallen.

Fazit

Die NoCashSummer-Challenge war eine Herausforderung und teilweise nervig. Klappte es aber mit der Kreditkarte oder Paypass, hat es mir sehr viel Spaß gemacht und ich würde wieder an der Challenge teilnehmen wollen. An dieser Stelle möchte ich mich auch bei Mastercard für die Einladung und Unterstützung bedanken. Mir hat es gefallen in die Welt eines Zahlungsdienstleisters einzutauchen und mittlerweile sehe ich einige Dinge bezüglich Bargeld anders. Ich hoffe Euch hat meine Berichterstattung über diesen Selbstversuch gefallen. Gerne dürfte Ihr Eure Meinung dazu kommentieren. Feuer frei!