Wenn vor allem junge Menschen ohne großartige Darlehen- oder Finanzgeschichte bei der Bank einen Kredit beantragen, sind die Daten für das „Scoring“ der Kreditwürdigkeit meist dünn gesät. Hier möchte „Big Data Scoring“ anhand einer Social Media-Analyse des Facebook-Profils Abhilfe schaffen. Dabei hat das Unternehmen das Facebook-Verhalten von zahlungsfähigen und -unfähigen Kreditnehmern analysiert und ein Scoring-Verfahren entwickelt. Ein „Verheiratet“-Status wirkt sich bspw. positiv aus ebenso, wenn viele Akademiker unter den Facebook-Freunden sind.

Schlecht hingegen wirken sich zu viele Posts bzw. Aktivität auf Facebook aus. Dies entspricht nicht dem durchschnittlichem Verhalten von zahlungsfähigen Kreditnehmern. Es fließen aber auch noch viele weitere Faktoren wie Fremdsprachen, Facebook-Logins während der Arbeitszeit oder ob man Mac oder PC User ist. Alle Faktoren gibt Big Data Scoring natürlich nicht bekannt. Vielen wird sich wahrscheinlich der Magen umdrehen, während er das hier liest. Schließlich sind wir Deutschen im Punkt Datenschutz sehr sensibel und wenn der Hausbau oder das schöne neue Auto vom Scoring des Facebook-Profils abhängt, werden wir schließlich noch vorsichtiger.

Zustimmung nötig

Ich kann Euch an erster Stelle beruhigen. Der Kreditnehmer muss der Analyse des Facebook-Profils zustimmen, indem er sich einloggt und die Facebook App von Big Data Scoring auf das eigene Profil zugreifen lässt. Ohne diese Zustimmung kommt die Bank nicht an Euer Profil. Zumindest nicht derzeit über Big Data Scoring. Das ist auch seitens des Unternehmens nicht gewünscht. Das Scoring-Ergebnis soll zusätzlich in die Gesamtbewertung der Kreditwürdigkeit mit einfließen und dem Kreditnehmer bei der Analyse des Facebook Profils einen Vorteil bspw. in Form eines Rabatts bieten. Wie eingangs erwähnt, soll es vor allem eine Chance für junge Kreditnehmer sein, deren SCHUFA-Auskunft nicht viel hergibt.

Mein Facebook-Kredit-Score

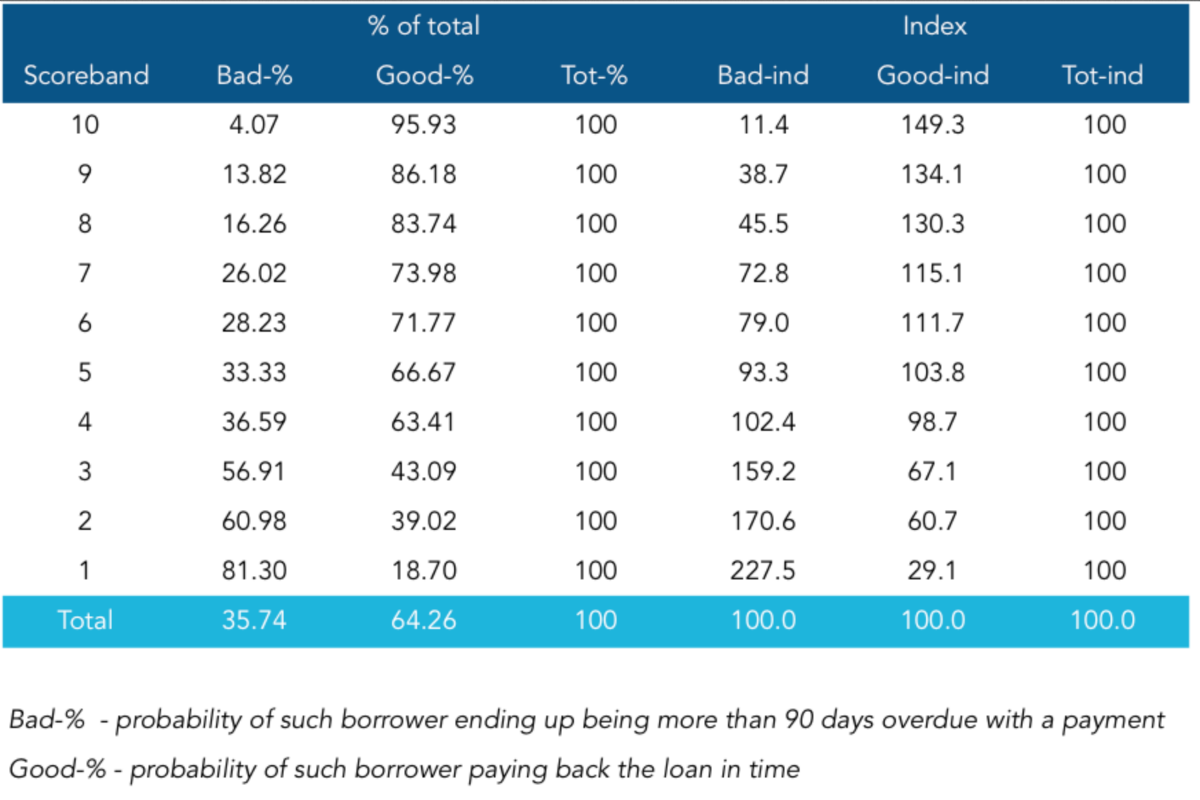

Auf der CeBIT in der CODE_n Halle 16 kann sich jeder einmal von Big Data Scoring anhand seines Facebook-Profils bewerten lassen. Das hab ich mir natürlich nicht entgehen lassen und den Startup-Jungs aus Estland den Zugriff auf mein Facebook-Profil erlaubt. Ergebnis: Ich habe einen Score-Wert von 5 auf einer Skala von 1 bis 10, wobei 1 das Schlechteste und 10 das Beste ist. Damit habe ich eine Wahrscheinlichkeit der Zahlungsunfähigkeit von etwa 33,33%, was nicht so schlecht und auch nicht gut ist.

Schuld daran sind meine vielen Facebook-Freunde und meine „starke“ Aktivität von Likes und Posts. Als Blogger beabsichtige ich mich halt über Social Media gut zu vernetzen und poste dementsprechend auch viel. „Ausnahmen bestätigen die Regel“, sagte mir Janne Liuttu von Big Data Scoring. Nicht auf jeden passt das Facebook-Scoring und als vernetzter Blogger auch nicht auf mich. Den genauen Facebook-Scoring-Report von mir, findet Ihr hier.

Himmel, was für ein Hanebüchener Quatsch. Ein Social Media Beauftragter eines TV-Senders wäre damit in alle Ewigkeit als Kreditunwürdig abgestempelt. Muss mal ne App erfinden, die die Abnutzung der Schuhsohle als Indikator für Leben auf dem großen Fuß sieht und dadurch Reputationspunkte für mögliches Fehlverhalten als potentieller Mieter ableitet.

Dem kann ich nur voll zustimmen, ich, wie auch bekannte, haben zum Beispiel nicht die Schule angegeben. Warum? FB weiß auch so genug.

Wohnort, bzw. Lokation (4square und ähnliche) fließen wohl auch mit rein. Beispiel ich arbeite/wohne in einer nicht so tollen Gegend und kann dafür eventuell nichts und zack werde ich schlechter bewertet.

Ja gut wenn dem bei mir alles nicht so ist und ich die Messung machen wollen würde, aber bei meinen Freunden und Bekannten wäre die Situation so, na dann Zack schlechtes Scoring.

Ich muss sagen ich empfinde so etwas als nicht messbar! Und man sollte so etwas nicht machen, denn die Gefahr das damit immer wieder Rückschlüsse bei einem schlechten Wert gemacht werden, ist einfach zu hoch.

Gruß,

Chris